※ 2026년 3월 기준 최신 심사 기준을 반영했습니다.

대출을 알아볼 때 가장 많이 듣는 말이 있습니다.

“대출 조회 많이 하면 신용점수 떨어진다”

그래서 많은 분들이 조회 자체를 두려워하거나 아예 신청을 못 하는 경우도 있습니다.

결론부터 말하면 대출 조회 자체가 무조건 신용점수를 떨어뜨리지는 않습니다.

하지만 단기간 과도한 조회는 심사에 불리하게 작용할 수 있습니다.

👉 대출 승인 기준이 궁금하다면

신용점수 몇 점이면 대출 가능할까? 글도 함께 참고해보세요.

1️⃣ 대출 조회가 신용점수에 미치는 영향

대출 조회에는 두 가지 종류가 있습니다.

- 단순 조회(사전 조회) → 점수 영향 거의 없음

- 실제 대출 심사 조회 → 영향 있을 수 있음

즉, 조회 자체보다 조회 목적과 횟수가 중요합니다.

신용점수 기준이 궁금하다면

👉 신용점수 몇 점이면 대출 가능할까? 글을 참고하세요.

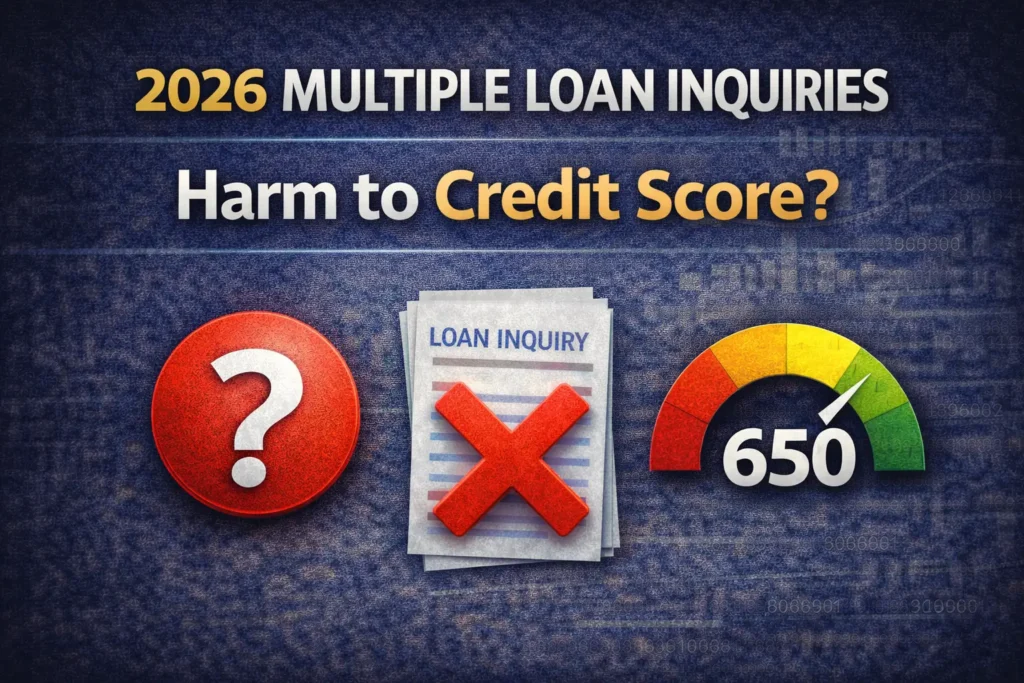

2️⃣ 조회 횟수 기준은 어느 정도가 적당할까?

금융사에서는 조회 횟수를 신용 위험 판단 기준으로 활용합니다.

- 1~2회 조회 → 정상 범위

- 3~4회 조회 → 주의 구간

- 5회 이상 조회 → 위험 신호

👉 일반적으로 2회 이내 조회가 가장 안전한 기준입니다.

대출 거절 원인이 궁금하다면

신용대출 거절되는 이유 5가지 글도 참고해보세요.

3️⃣ 단기간 조회가 불리한 이유

조회 자체보다 짧은 기간 내 반복 조회가 문제입니다.

금융사 입장에서는

👉 “여러 곳에서 대출을 시도하고 있다”

👉 “급하게 돈이 필요한 상황일 수 있다”

라고 판단하기 때문입니다.

특히 다음 상황은 불리합니다.

- 하루에 여러 금융사 조회

- 1주일 내 반복 조회

- 단기간 대출 신청 여러 건

👉 조회 횟수 + 조회 기간이 핵심입니다.

기대출 상태가 궁금하다면

기대출 많으면 추가 대출 가능할까? 글도 참고해보세요.

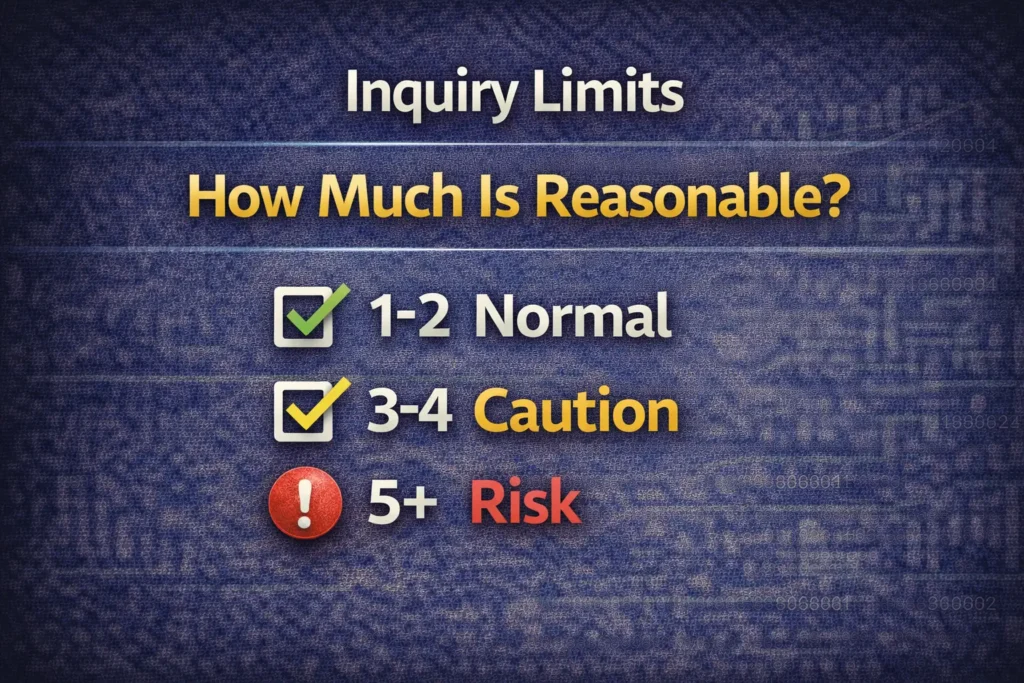

4️⃣ 조회 많이 했을 때 대처 방법

이미 조회를 많이 했다면 다음 방법으로 신용 영향을 줄일 수 있습니다.

- 일정 기간 조회 중단

- 연체 없이 거래 유지

- 카드 사용 정상 유지

- 대출 신청 간격 두기

👉 보통 1~2개월 지나면 영향이 완화됩니다.

5️⃣ 조회와 승인 가능성 관계

조회 횟수는 대출 승인에도 영향을 줍니다.

- 조회 적음 → 신뢰도 높음

- 조회 많음 → 위험도 상승

- 조회 + 기대출 많음 → 거절 가능성 높음

👉 특히 조회 많음 + 기대출 많음 조합은 가장 불리합니다.

무직자 기준이 궁금하다면

무직자 신용대출 가능할까? 글도 참고하세요.

📊 조회 횟수별 영향 표

| 조회 횟수 | 신용점수 영향 | 승인 영향 | 평가 |

|---|---|---|---|

| 1~2회 | 거의 없음 | 없음 | 안전 |

| 3~4회 | 소폭 영향 | 약간 있음 | 주의 |

| 5회 이상 | 영향 있음 | 불리 | 위험 |

👉 2회 이내 관리가 가장 이상적

📊 조회 상황별 대응 전략 표

| 상황 | 대응 방법 | 효과 |

|---|---|---|

| 조회 1~2회 | 그대로 진행 | 영향 없음 |

| 조회 3~4회 | 잠시 중단 | 영향 감소 |

| 조회 5회 이상 | 1~2개월 대기 | 신용 회복 |

| 조회 + 기대출 많음 | 대출 정리 | 승인 가능성 상승 |

❓ 자주 묻는 질문 (1)

Q. 대출 조회만 해도 신용점수가 떨어지나요?

A. 단순 조회는 거의 영향이 없지만, 실제 심사 조회가 반복되면 영향이 있을 수 있습니다.

Q. 사전 한도 조회도 불리한가요?

A. 대부분의 사전 조회는 신용점수에 영향을 주지 않습니다.

⚠️ 주의사항

- 여러 금융사 동시 신청 금지

- 단기간 반복 조회 금지

- 연체 기록 발생 시 영향 증가

- 고금리 상품 무리한 신청 주의

❓ 자주 묻는 질문 (2)

Q. 조회 많이 하면 대출 거절되나요?

A. 조회만으로 거절되지는 않지만, 단기간 과다 조회는 심사에 불리합니다.

Q. 조회 기록은 언제 사라지나요?

A. 보통 1~2개월 지나면 영향이 줄어듭니다.

📝 정리

대출 조회 자체는 문제가 되지 않지만

짧은 기간 내 반복 조회는 신용도에 불리할 수 있습니다.

가장 안전한 방법은

👉 1~2회 이내 조회 관리

👉 여러 금융사 동시 신청 피하기

이 두 가지만 지켜도 신용 영향은 거의 없습니다.